摘要:,,本文介绍了贷款年利率的计算方法,包括简单年利率和有效年利率的计算公式。通过深入了解与应用这些知识,读者可以更好地理解贷款成本,做出更明智的贷款选择,并合理规划个人财务。文章旨在帮助公众提高金融素养,更好地管理贷款业务。

本文目录导读:

在现代社会,贷款已成为人们生活中不可或缺的一部分,无论是购房、购车还是创业,贷款都能为我们提供资金支持,在选择贷款时,了解贷款年利率的计算方法至关重要,这有助于我们做出明智的决策,选择最适合自己的贷款产品,本文将详细介绍贷款年利率的计算方法,帮助读者更好地理解这一概念。

贷款年利率的基本概念

贷款年利率,简称年利率,是指贷款期间内,银行或其他金融机构向借款人收取的利息比例,它以年为计算单位,反映了贷款的成本,了解如何计算年利率有助于我们比较不同贷款产品的优劣,从而选择最经济实惠的贷款。

贷款年利率的计算方法

1、简单年利率计算

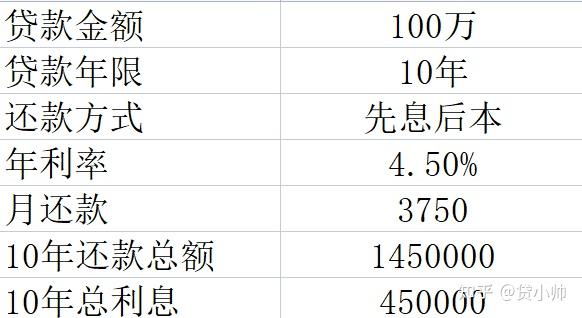

简单年利率是指在一年的时间内,按照贷款本金计算出的利息比例,计算公式为:年利率 = (贷款利息 / 贷款本金)* 100%,如果贷款本金为10万元,一年的利息为5000元,那么简单年利率为5%。

2、有效年利率计算(EAR)

有效年利率(EAR)考虑了贷款期间内的复利效应,它反映了贷款的实际成本,包括本金和利息,计算公式较为复杂,通常需要使用金融计算器或在线工具进行计算,有效年利率的计算公式为:EAR = [(1 + 贷款年利息率) ^ 贷款年数 - 1]。“贷款年利息率”指简单年利率,“贷款年数”指贷款期限,通过计算有效年利率,我们可以更准确地了解贷款的实际成本。

影响贷款年利率的因素

1、贷款类型:不同类型的贷款,其年利率会有所差异,个人消费贷款的年利率通常高于住房按揭贷款的年利率。

2、借款人信用状况:信用评级较高的借款人通常可以获得较低的贷款利率,相反,信用状况较差的借款人可能需要支付更高的利率。

3、贷款期限:贷款期限越长,银行或其他金融机构面临的风险越高,因此可能会收取更高的利息。

4、市场利率水平:市场利率的波动会影响银行或其他金融机构的融资成本,从而影响贷款利率。

如何选择合适的贷款产品

1、比较不同产品的年利率:在选择贷款产品时,首先要关注产品的年利率,较低的年利率意味着更低的还款压力。

2、考虑有效年利率:除了简单年利率外,还要关注有效年利率,有效年利率能更准确地反映贷款的实际成本。

3、查看额外费用:除了利息外,还要注意贷款产品是否收取其他费用,如手续费、管理费等,这些费用会增加贷款的总体成本。

4、关注贷款条件:不同的贷款产品可能有不同的还款方式、期限等,选择适合自己的还款方式和期限,有助于减轻还款压力。

了解贷款年利率的计算方法对于选择贷款产品至关重要,通过比较不同产品的年利率、有效年利率以及其他费用,我们可以选择最经济实惠的贷款,在选择贷款产品时,还要关注贷款条件、自身信用状况以及市场利率水平等因素,希望本文能帮助读者更好地理解贷款年利率的概念和计算方法,从而做出明智的贷款决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号