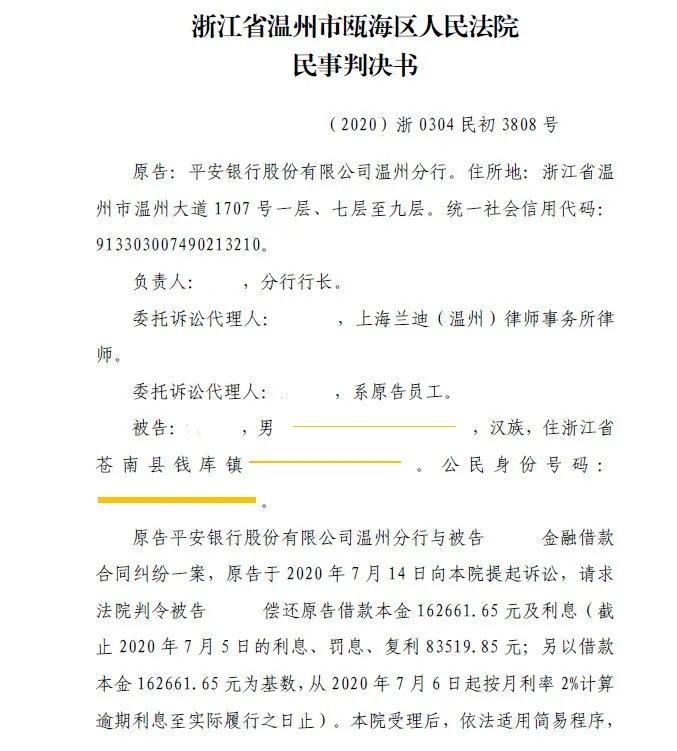

探讨贷款利率24%是否合法的问题,需要从法律框架下进行考量。贷款利率的合法性取决于所在国家或地区的法律法规。在某些国家或地区,利率可能受到监管机构的监管和限制,超出法定利率上限的贷款可能被视为非法或不合法。在其他地方,市场利率更加自由化,贷款利率的合法性取决于贷款合同的具体条款和条件。对于特定的贷款利率是否合法,需要具体分析当地的法律法规以及贷款合同的内容。在确定贷款利率的合法性时,应当咨询专业法律人士或相关监管机构。

本文目录导读:

在金融市场中,贷款利率是一个核心要素,它涉及到资金供需双方的利益平衡,近年来,随着金融市场的发展和创新,贷款利率的波动幅度逐渐增大,引发了社会各界的广泛关注,本文将围绕“贷款利率24%是否合法”这一核心议题展开探讨,旨在为读者提供一个全面、深入的法律框架下的分析视角。

贷款利率的法律框架

在讨论贷款利率的合法性之前,我们需要了解我国关于贷款利率的法律框架,根据《中华人民共和国利率法》等相关法律法规,我国实行市场化的利率体系,贷款利率由金融机构自主确定,但仍需遵守一定的法律约束和监管规定,金融机构在确定贷款利率时,应遵循公平、公正、公开的原则,同时不得违反国家利率政策和相关法律法规的规定。

贷款利率24%的合法性分析

贷款利率24%是否合法呢?这需要根据具体的法律条款和市场环境来进行分析。

1、从法律条款来看:根据现行法律法规,虽然金融机构有自主确定贷款利率的权利,但并不意味着任何利率都是合法的,如果某一金融机构或贷款产品设定的利率远高于市场平均水平,且无法提供合理的解释和证明,那么这一高利率可能被视为违法。

2、从市场环境来看:不同的金融市场环境下,贷款利率的合理性标准也有所不同,在资金紧张、市场需求旺盛的环境下,贷款利率可能会相应上升;而在资金充裕、市场竞争激烈的环境下,贷款利率则可能下降,对于贷款利率24%的合法性判断,还需要结合当时的市场环境进行具体分析。

合法性的影响因素

要全面评估贷款利率24%的合法性,我们需要关注以下几个关键因素:

1、国家利率政策:国家利率政策是金融机构制定贷款利率的重要参考依据,如果国家鼓励降低利率水平,那么过高的贷款利率可能会受到监管机构的关注。

2、市场供求关系:资金市场的供求状况直接影响贷款利率水平,在资金紧张时期,高利率可能更容易被接受;而在资金充裕时期,高利率则可能引发质疑。

3、金融机构的合规性:金融机构在设定贷款利率时,必须遵守相关法律法规和监管规定,如果金融机构能够充分证明其设定的贷款利率是合理的,那么这一利率水平可能是合法的。

风险与警示

在探讨贷款利率24%的合法性时,我们还需要关注其中可能存在的风险,过高的贷款利率可能导致借款人承受过重的债务负担,引发金融风险,监管部门应加强对金融机构贷款利率的监管,确保金融市场的稳健运行。

贷款利率24%是否合法需要根据具体的法律条款、市场环境以及金融机构的合规性进行综合分析,我们不能简单地断言这一利率水平是否合法,而是需要综合考虑多种因素进行评判,在当前金融市场的环境下,金融机构应严格遵守相关法律法规和监管规定,确保贷款利率的合法性和合理性,监管部门也应加强对金融市场的监管力度,确保金融市场的公平、公正和稳健运行。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号